中国芯片设备行业开始自我“内卷”

2024/10/11近年来,为了摆脱被西方用自身科技成果而“卡脖子”阻碍发展的情况,尤其是中国无法获得进口芯片光刻机设备,中国一直在努力实现芯片自主化。然而,当前中国本土芯片技术不断突破的同时,市场也面临部分“恶性竞争”。

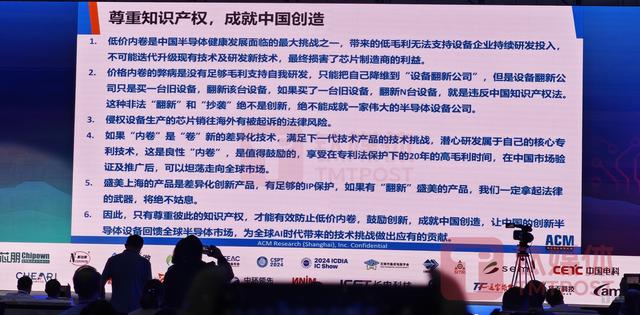

9月下旬举行的第十二届半导体设备与核心部件展示会(CSEAC 2024)上,国内芯片设备龙头盛美半导体董事长王晖怒批“恶性竞争”与无良设备翻新,他强调,只有尊重彼此的知识产权,才能有效防止低价内卷,鼓励创新成就中国创造。

“现在中国半导体设备公司面临一个巨大的挑战,就是低毛利和‘内卷’。如果大家都是40%的毛利,其中10%是研发投入,但如果这种毛利再低下来,企业不能给有自己研发的数据、IT流程,客户也觉得这个没有创新,设备便宜不对,你便宜了我们怎么才能有研发,没有创新能力怎么做,而且创新我说了你不投钱是没有的,不可能创新。第二个,没有毛利自我研发,很多公司很难把自己降低(撑)到设备(销售)阶段。”王晖表示。

王晖强调,如果买了一台旧设备,翻新出N台设备,就是违反中国知识产权法,这种非法“翻新”和“抄袭”绝不是创新,绝不能成就一家伟大的半导体设备公司。同时,侵权设备生产的芯片销往海外有被起诉的法律风险。

而与此同时,中国芯片设备领域目前正面临美国出口管制的限制。今年9月6日,美国商务部工业与安全局(BIS)宣布加大对量子计算、芯片制造等先进技术出口管制,荷兰随后同步宣布跟进上述管制措施,进一步扩大对芯片光刻机的管制范围,光刻机巨头ASML此后要先取得许可,才可以向中国客户提供各项服务。

一面突破美国出口管制,中国不断发展芯片本土化,另一面本土市场面临内卷“价格战”、翻新、抄袭、高薪抢人等“恶性竞争”问题,这成为当前中国半导体设备市场面临的真实写照。

一位半导体行业人士张甬(化名)向钛媒体App坦言,某为和部分中小芯片设备企业高薪抢人才,并且低价翻新抄袭,不断蚕食中微半导体、盛美半导体等头部本土芯片设备公司份额,所以不得不让掌门人亲自下场谈这一行业问题。

本土芯片设备行业正患上美国出口管制带来的“后遗症”。

全球芯片需求旺盛,2024年芯片设备规模高达7600亿

半导体设备厂商“内卷”竞争的背后,主要是需求、供给、人才和经济大环境所导致的。

首先是供给。

在 AI、量子计算、5G等技术应用需求推动下,全球芯片需求旺盛,行业正处于新一轮扩张阶段。据国际半导体产业协会(SEMI)统计,2024年,全球半导体销售额将从2023年的5269亿美元增长16%,达到创纪录的6112亿美元。预计到2025年,全球半导体市场规模将进一步增长12.5%,达到6874亿美元。

SEMI预测,到2030年,全球半导体行业将迎来两个1万亿:全球半导体和代工市场销售额将达到1万亿美金,同时芯片晶体管数量也达到1万亿个。

受此影响,存储、代工、制造设备等芯片产业链上下游都将迎来新一轮升温。SEMI等机构预计,2024年,包括存储芯片在内的半导体业务将达6500亿美元;代工业务将达1500亿美元;原设备制造商的半导体制造设备全球总销售额预计将达1090亿美元(约合人民币7689.73亿元),同比增长3.4%。

在下游需求增加下,全球晶圆厂设备销售额也不断增加。据SEMI统计,2024年第二季度,全球半导体设备出货金额同比增长4%,达到268亿美元。截至2024年上半年,全球半导体设备出货总额532亿美元,显示出芯片设备市场已恢复增长态势。

美国半导体行业协会(SIA)日前公布数据显示,2024年8月全球半导体销售额达到531亿美元,与2023年8月的440亿美元相比增长20.6%,比2024年7月的513亿美元增长3.5%。从地区来看,美洲、中国、亚太及其他地区和日本的销售额均实现同比增长。AI的强劲需求,正在持续推升芯片景气周期。

SEMI预计,2024年全球12英寸晶圆厂设备支出增加4%至993亿美元,2025年将增长24%至1232亿美元,首次突破1000亿美元大关,2027年将增长至1408亿美元。因此,2024年至2027年,全球将有5380亿美元投资于晶圆厂设备,与2020年至2023年相比,将增加48%(1740亿美元)。而中国位列全球晶圆厂设备支出前三大区域之一。

很显然,全球芯片需求强劲,半导体设备市场也会呈现逐步增长态势,因此,芯片企业需大量购买光刻、沉积、刻蚀、计量、清洁等大量半导体专用设备以及服务,这种需求不会减少。然而,伴随着半导体设备市场高速增长,问题也会出现。

从供给侧来看,国内晶圆厂对于国产“不断改进”的设备迅速应用的意愿不强,海外芯片巨头们仍是半导体设备的核心客户。

据统计,近年来,三星,台积电,英特尔三家半导体资本支出占比全球半导体资本支出超过55%,全球前五大晶圆厂台积电、三星、英特尔、联电等累计资本支出占近70%。因此,中国大陆的晶圆厂对于半导体设备的需求不到8%,而且很多都仍依赖于荷兰ASML,美国应用材料、科磊(KLA)和泛林集团,以及日本东电TEL(Tokyo Electron)的设备和服务。

美国应用材料公司、泛林集团和科磊最新公布的季度财报显示,中国大陆市场贡献了各公司约44%的营收。而对日本TEL和荷兰ASML来说占比更高,TEL 6月份当季49.9%的收入来自中国大陆,ASML则有49%的收入来自中国大陆。

所以,很多国产半导体设备初创公司不得不受制于大环境选择低价、翻新等“内卷”形式,以价格换销售额的“增长”。比如,有些厂商的设备价格是竞品的40%、性能则是竞品60%的这种形式打进市场当中,毛利低于30%,尽管整个产品力差一些,但价格低、强制国产化率等因素,使得小型的晶圆厂选择采购,这对于渴望用创新技术能力的国内半导体设备头部公司来说是一个巨大“打击”。

最后就是人才。

据中国半导体协会预测,2022年中国芯片专业人才缺口将超过25万人,而到2025年,这一缺口将扩大至30万人。当前国内芯片人才总量不足,高端人才匮乏,半导体行业“抢人”大战愈演愈烈,企业面临的人才竞争压力日趋提升,人才招聘难度大。

在半导体设备领域,人才成本越来越高。以中微为例,一个资深射频工程师和工艺工程师的月薪最高达40000元,年薪就要超过60万元。而同时,受制于美国出口管制和商务部相关规定,中微难以从ASML、应用材料、科磊(KLA)这些外企找资深的外籍员工,因此,半导体设备领域的资深人才稀缺还贵,加上整个大环境不佳,留住现有人才是更为紧迫的事情。

同行情况也是如此。有行业人士向钛媒体App透露,一些初创企业很难到美国头部公司挖优秀人才,就把手伸向了中微、北方华创、盛美、拓荆这些本土半导体设备领域头部公司内部人员,某为甚至以3倍的薪水挖顶尖人才,这对于培养多年人才的中微、盛美来说变得“更痛苦”,研发创新能力不得不“被动”下降。

总结来看,全球芯片需求旺盛,市场前景广阔。然而,国内企业在美国禁令下,一面不断突破创新,做先进芯片设备努力卖台积电、三星、日月光等大厂,但另一面却不断恶性内卷竞争,低价、抢人、翻新......未能让行业健康发展。

王晖强调,如果“内卷”是“卷”新的差异化技术,满足下一代技术产品的技术挑战,潜心研发属于自己的核心专利技术,这是良性“内卷”,是值得鼓励的,享受在专利法保护下的20年高毛利时间,在中国市场验证及推广后,可以坦荡走向全球市场。

半导体设备国产化加速,部分产品已达100%

半导体设备是半导体产业的重要组成部分,它的发展水平和技术水平直接影响着半导体产业的发展和竞争力。

“纵观半导体发展历史,能排在TOP5 或者TOP10的公司,每家都是靠自己的研发成长,而不是靠翻新别人设备做大做强。我们公司有18个律师,每天都在工程师身边,如果工程师有什么新发明都要看一看没有侵权,是否是自己的发明。我认为AI的出现驱使了又一波半导体技术革命,中间会隐藏很多机会,中国的半导体设备厂商应该抓住这个机会,在核心技术上要做差异化创新。”王晖表示。

从数据看,从2008到2023年,国产半导体设备销售呈现高速发展势态,而且国产化在加速。中国国际招标网数据统计,2023年半导体国产设备中标国产率达到46.4%,当前下游晶圆制造厂商也倾向于更多地采用国产半导体设备。

整体来说,半导体设备国产化前景还是广阔的,过去5年,设备国产化率从3%增长到如今的8.5%。在全球经济放缓的背景下,中国大陆是今年上半年唯一一个芯片制造设备支出同比继续增加的区域。

不过,虽然数十年来中国大陆投入了大量资金,但他们仍无法破解半导体的难题——先进的光刻设备。美国《芯片法案》和出口管制已经影响着半导体产业链发展。

今年9月6日,美国商务部工业与安全局(BIS)宣布加大对量子计算、芯片制造等先进技术出口管制,共计133页,荷兰随后同步宣布跟进上述管制措施,进一步扩大对芯片光刻机的管制范围,光刻机巨头ASML此后要先取得许可,才可以向中国客户提供各项服务。

然而,上述消息发出几天后,工信部官方微信公众号“工信微报”却悄悄推送一则签发关于印发《首台(套)重大技术装备推广应用指导目录(2024年版)》通知文件,引发市场关注。文件提到“电子专用装备”第一项“集成电路生产装备”明确推荐国产氟化氪(KrF)光刻机和氟化氩(ArF)光刻机技术设备,并标明波长为193nm(纳米)、分辨率≤65nm、套刻≤8nm,被认为是中国DUV芯片光刻设备已突破技术封锁。

受此影响,芯片股大涨15天以上。

就在10月9日,A股、港股半导体板块集体反攻,截至收盘,中芯国际A股大涨16.53%,成交金额达282.55亿元;海光信息、寒武纪、华海清科、珂玛科技、龙图光罩、鼎龙股份等多只芯片股股价创出历史新高;港股宏光半导体一度大涨超35%。

站在当前时点,中信证券表示,建议重视半导体板块机会,受益政策支持、周期反转、增量创新、国产化多方面利好带动,有望迎来估值重塑。

有多位行业人士对钛媒体App表示,虽然从短期来说,中国的芯片制造设备与国际领先供应商仍然存在客观差距,但从长期来讲,上述技术突破可能会带动本土芯片供应链的兴起。

据《人民日报》10月8日报道,工业和信息化部部长金壮龙强调,产业链、供应链在关键时刻不能掉链子,这是大国经济必须具备的重要特征。必须坚持底线思维,加快提升产业链供应链韧性和安全水平,牢牢把握发展自主权。健全强化重点产业链发展的体制机制。实施制造业重点产业链高质量发展行动,集中优质资源,抓紧打造自主可控的产业链供应链。深入实施产业基础再造工程和重大技术装备攻关工程,完善链主企业和用户企业“双牵头”攻关模式,全链条推进技术攻关和成果应用。完善首台(套)、首批次、首版次应用政策,促进创新产品规模应用和迭代升级。